Машиностроительный сектор станет драйвером роста потребления стали

Российский рынок стали имеет хорошие перспективы восстановления после 2025 года благодаря ожидаемому снижению ключевой ставки и реализации масштабных инфраструктурных проектов. Согласно прогнозам аналитиков, к 2030 году прирост потребления может достичь 2,7 млн тонн, причем основным драйвером роста выступит машиностроительный сектор.

В условиях ограниченных возможностей для экспорта металлургическим компаниям рекомендуется сосредоточиться на развитии внутреннего рынка. Наиболее перспективным направлением считается производство железнодорожных вагонов, которое может обеспечить дополнительное потребление стали в объеме 0,8-0,9 млн тонн. Этому будет способствовать активная торговля с азиатскими партнерами и развитие Восточного полигона.

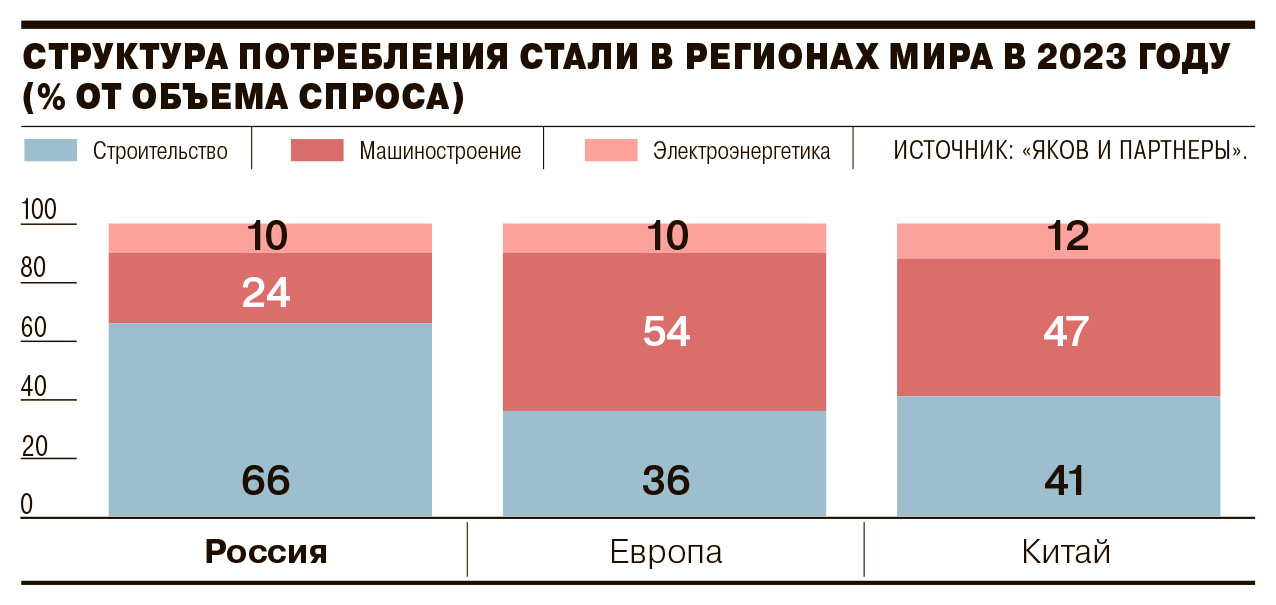

Значительный вклад в увеличение спроса внесут инфраструктурные проекты железнодорожной отрасли (0,5 млн тонн), развитие трубной промышленности (0,3-0,5 млн тонн) и автомобилестроение (0,2 млн тонн). Строительный сектор, традиционно являвшийся главным потребителем стали, имеет потенциал восстановления до уровня 2023 года за счет повышения металлоемкости зданий и освоения новых регионов.

Важно отметить, что для устойчивого роста необходимо снижение ключевой ставки до 7,5-8,5% к 2027 году. Это создаст благоприятные условия для реализации инвестиционных проектов и оживления деловой активности в металлопотребляющих отраслях.

На текущий момент наблюдается временное охлаждение спроса на внутреннем рынке. В третьем квартале потребление сократилось на 9,2% до 10,8 млн тонн, при этом машиностроение показало рост на 2,3%. По итогам года ожидается общее снижение спроса на 5,7% до 43,7 млн тонн.

Металлургические компании адаптируются к новым условиям, фокусируясь на развитии отношений с российскими потребителями. Базовый сценарий предполагает ежегодный рост внутреннего рынка на 1-2% до 2030 года. Перспективными направлениями считаются производство контейнеров и быстровозводимых конструкций для складской и дачной недвижимости.

Мировая конъюнктура рынка стали может привести к снижению цен примерно на 25% от уровня 2024 года, что соответствует ценовым показателям 2017-2019 годов. Это создает дополнительные вызовы для экспортно-ориентированных производителей и требует оптимизации производственных затрат.

Источник:www.kommersant.ru